안녕하세요.

저는 최근 일본회사를 퇴직하고 한국에 와있습니다.

하지만 퇴사 전 직전 연도의 소득에 대해서는 회사에서 따로 해주지 않으니 직접 확정신고를 해야 한다고 하더라고요.

한국에서도 안 해본 확정신고를 일본에서 해야 한다니..

정보도 없고 막막하기만 했습니다.

일본어뿐인 블로그에 검색해서 공부하기도 하고 귀국 전에 세무서에 직접 찾아가서 간단한 설명도 들으며 다녔던 기억이 납니다.

저와 비슷한 경우가 있으신 분께 조금이나마 도움이 되고자 이 글을 작성하게 되었습니다.

어떤 확정신고서를 써야 할까?

기존에는 신청서가 確定申告書A와 確定申告書B 로 두 가지 서류 형식으로 나뉘어있었습니다.

하지만 2022년분부터는 A형식이 폐지되어 B형식으로 통합되었습니다.

그러므로 A와 B에 관계없이 그냥 "__申告書"라고 되어있는 신청서로 작성해 주시면 됩니다.

신청서 양식은 아래와 같습니다.

신청서 양식

다운로드 링크

(令和4年分이후용 ~2022년)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/r04.htm

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r04/01.pdf

아래는 저의 마지막해 급여에 대한 확정신고 내용입니다.

이해를 돕기 위해

확정신고 내용과 원천징수표를 가감 없이 공개합니다. 🤣

개인에 따라 추가적인 기재 사항이 발생할 수 있으니 참고로만 봐주세요!

기본 정보 작성하기

이제 확정신고 가장 첫 번째 장인 제1표의 기본 정보를 작성해 보겠습니다.

❶ 管轄税務署 (관할 세무서)

마지막으로 거주했던 일본주소의 관할 세무서 이름을 적어주세요.

📍거주했던 일본주소의 우편번호로 관할 세무서 조회하기

https://www.nta.go.jp/about/organization/access/map.htm

❷ 提出日 (제출일)

제출 날짜를 레이와(令和)년도로 기입해 주세요.

📍참고 - 레이와(令和) 년도 표기

令和4年 2022年

令和5年 2023年

令和6年 2024年

令和7年 2025年

❸ 年度分 (확정신고 할 연도)

확정신고를 할 연도를 레이와(令和)년도로 기입해 주세요.

📍예시

제출일 令和6年(2024년)인 시점에

令和5年인 전년도 분(2023년 1월 1일 ~2023년 12월 31일)의 급여에 대해 신청한다면,

令和5年分 이라고 적어줍니다.

❹ 確定申告書 (신고서의 이름 작성)

확정신고가 목적이므로 빈칸에 確定(확정) 라고 적어주세요.

❺ 現在の住所 (현재 주소)

귀국 전 마지막 본인의 우편번호(〒)와 주소를 적어주시고,

아래 남는 칸에 납세관리인의 주소(+우편번호와 함께)도 적어주세요.

❻ 個人番号 マイナンバー (마이넘버카드 12자리)

마이넘버 카드 뒷면의 개인번호 12자리를 적어주세요.

❼ 生年月日 (생년월일)

위의 표를 참고하여 생년월일을 적어주세요.

📍예시

1990년 1월 1일 출생이라면 헤이세이 표기로는 平成2年 1月 1日입니다.

그리고 맨 앞칸은 平成 = 4 이므로,

4 . 02 . 01 . 01 라고 적어주시면 되겠습니다.

❽ 氏名 (이름)

본인 이름을 영어 대문자로 써주시고 위에 가타카나 이름(フリガナ)도 적어주세요.

❾ 令和_年1月1日の住所 (1월 1일의 주소)

확정신고하는 해 1월 1일의 본인 주소를 적어주데요,

당연히 귀국한 상태에 비거주자이므로 韓国(한국)라고 적어줍니다.

❿ 職業 (직업)

일본 귀국 전 자신의 마지막 직업을 적어주세요.

예) 会社員(회사원)

⓫ 世帯主、世帯主との続柄 (세대주, 세대주와의 관계)

귀국 전 일본주소의 세대주 이름을 써주세요.

본인이 세대주였다면 본인 이름을 영어 대문자로 써주시고 세대주와의 관계는 本人(본인)이라고 적어주세요.

⓬ 種類 (확정신고 종류)

확정신고자(본인)가 외국으로 출국한 상태이므로 国出에 동그라미를 쳐주세요.

⓭ 電話番号 (전화번호)

납세관리인의 연락처 핸드폰 번호를 적어주세요.

확정신고 내용 작성하기

기본 정보 작성을 마쳤다면 확정신고 내용을 작성해 보겠습니다.

収入金額等

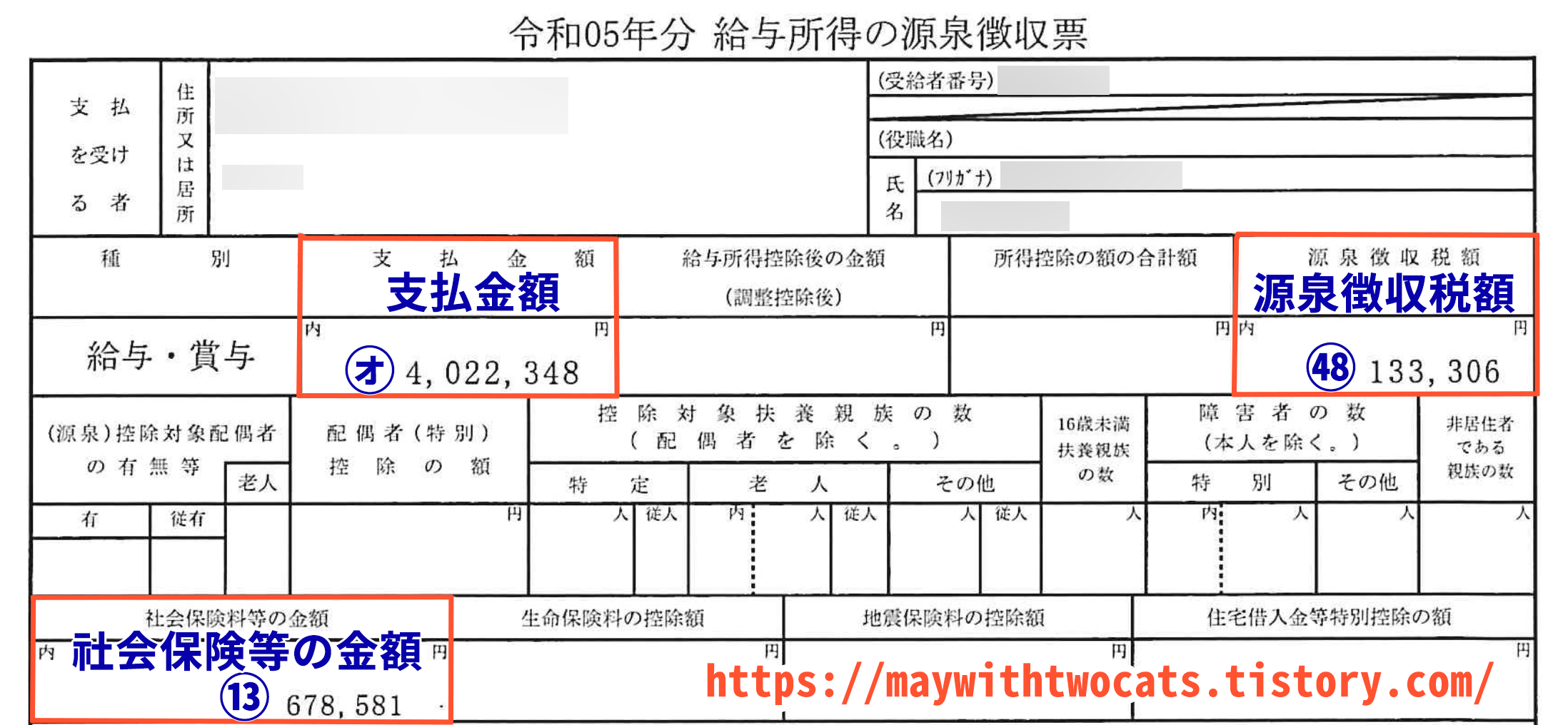

㋔ [給与] - 회사에서 받은 원천징수표에서 확인

원천징수 전의 금액 즉, 1년 동안 받은 총 급여(상여금 포함)를 기입합니다.

이 금액은 원천징수표의 支払金額(지불금액)에서 확인할 수 있습니다.

아래 원천징수표에서는 支払金額 = 4,022,348円 이므로

이 금액 그대로 ㋔ 4,022,348円 을 적습니다.

所得金額等

⑥ [給与]

이 부분은 위 표의 공식에 따라 계산해주어야 합니다.

조금 복잡하실 수 있겠지만 차근차근 따라와 주세요.

Ⓐ는 위의 ㋔ [給与] = 4,022,348円 을 나타냅니다.

그러므로 Ⓐ는 [3,600,000円~6,599,999円] 사이 이므로

오렌지색 박스 안의 공식에 넣어 계산해 주면 됩니다.

Ⓐ 4,022,348円 ÷ 4 = 1,005,587円 ➡️ 천 엔 미만 버림 ➡️ Ⓑ 1,005,000円

Ⓑ 1,005,000円 x 3.2 - 440,000円 = Ⓒ 2,776,000円

따라서, 계산 값인 금액 ⑥ 2,776,000円 을 적어줍니다.

⑫ [合計]

이 부분은 ⑥ [給与]와 동일하게 ⑫ 2,776,000円 을 적어줍니다.

所得から差し引かれた金額

⑬ [社会保険料控除]

사회보험공제액을 적는 란입니다.

직장에서 자동으로 들어있던 사회보험이므로 원천징수표에 표기가 되어있는 것입니다.

상기 원천징수표의 社会保険等の金額 = ⑬ 678,581円 의 금액 그대로 적어주시면 됩니다.

⑮ [生命保険料控除]

저는 입사하자마자 회사를 통해서 생명보험을 들었는데요,

퇴사 후에 인사 담당자로부터 생명보험료 공제 증명서를 받았기에 이걸 참고해서 ⑮ 8,706円 을 기입하였습니다.

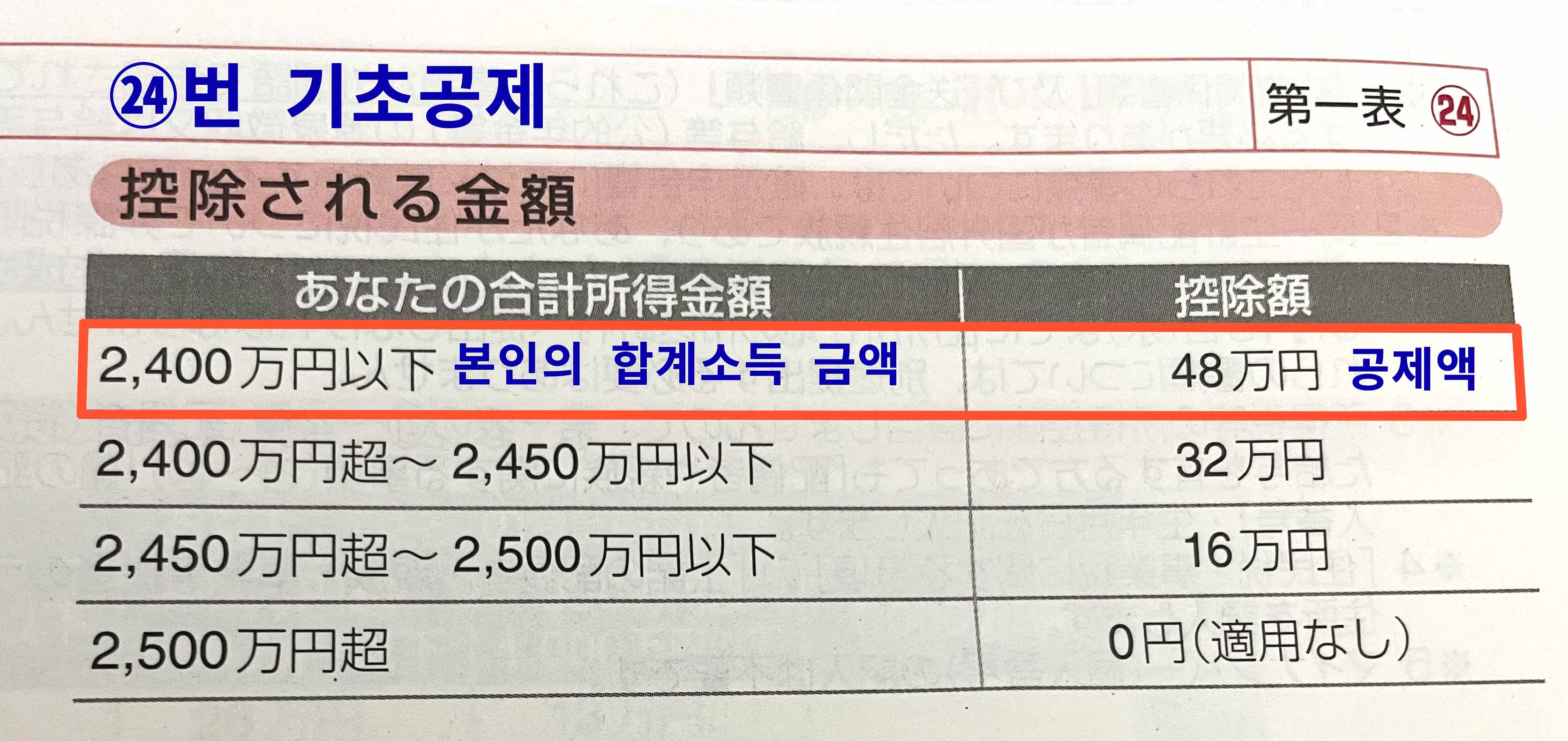

㉔ [基礎控除]

이 기초공제 항목은 따로 계산할 필요는 없고 웬만하면 480,000円입니다.

아래 표를 보면 합계소득이 2,400万円이하면 모두 ㉔ 480,000円 으로 적습니다.

㉕ [⑬から㉔まで計]

⑬ 사회보험료 공제(678,581円) + ⑮ 생명보험료 공제(8,706円) + ㉔ 기초공제(480,000円) = ㉕1,167,287円

위 세 항목의 합계인 ㉕ 1,167,287円 을 적어주었습니다.

㉙ [合計㉕+㉖+㉗+㉘]

이 부분은 ㉕ [⑬から㉔まで計㉕]과 동일하게 ㉙ 1,167,287円 을 적어줍니다.

㉚ [課税される所得金額⑫-㉙]

⑫ 2,776,000円 - ㉙ 1,167,287円 = 1,608,713円 ➡️ 천 엔 미만 버림 ➡️ ㉚ 1,608,000円 을 적어줍니다.

㉛ [上の㉚に対する税額]

이 부분도 계산을 해주어야 합니다.

Ⓒ는 위의 ㉚ [課税される所得金額] = 1,608,000円 을 나타냅니다.

그러므로 Ⓒ는 [1,000円~1,949,999円] 사이 이므로

오렌지색 박스 안의 공식에 넣어 계산해 주면 됩니다.

Ⓒ 1,608,000円 x 0.05 = Ⓓ 80,400円 이므로

따라서, 계산값인 금액 ㉛ 80,400円 을 적어줍니다.

㊶ [差引所得税額]

이 부분은 ㉛ [上の㉚に対する税額]와 동일하게 ㊶ 80,400円으로 적어줍니다.

㊸ [再差引所得税額㊶-㊷]

이 부분 또한 ㉛ [上の㉚に対する税額]와 동일하게 ㊸ 80,400円으로 적어줍니다.

㊹ [復興特別所得税㊸x2.1%]

이 부흥특별소득세의 계산은 ㊸번 금액에 0.021을 곱해주면 됩니다.

㊸ 80,400円 x 0.021 = 1,688.4円 ➡️ 소수점 버림 ➡️ ㊹ 1,688円

㊺ [所得税及び復興特別所得税の額㊸+㊹]

㊸번 금액과 ㊹번 금액을 더해주면 됩니다.

㊸ 80,400円 + ㊹ 1,688円 = ㊺ 82,088円

㊽ [源泉徴収税額] - 원천징수된 세금

원천징수표로 돌아와서 源泉徴収税額 = ㊽ 133,306円 을 기입합니다.

이 금액이 세금보다 많이 부과된 금액입니다. (즉 원천징수된 세금을 의미)

㊾ [申告納税額㊺-㊻-㊼-㊽]

이 신고납입액은 ㊺번 금액에서 ㊽번 원천징구 세액을 빼주면 됩니다.

㊺ 82,088円 - ㊽ 133,306円 =-51,218円 ➡️ 마이너스면 제일 앞 칸에 세모(▵) 표시 ➡️ ㊾ ▵ 51,218円

일반 회사원이라면 그 해에 원천징수 된 금액이 더 많으므로 당연히 마이너스가 나오는 게 정상입니다!

플러스가 나오면 오히려 그만큼 세금을 내야 한다는 뜻입니다.

(52) [還付される税金] - 환급받을 급액

이 부분은 ㊾번과 동일하게 ▵ 51,218円 을 적어줍니다.

따라서, 최종 계산 금액인 51,218円 가 연말정산 환급금으로 들어오게 됩니다.

[還付される税金の受取場所] 환급받을 계좌

환급금을 받을 계좌는 납세관리인의 계좌번호를 적어줍니다.

은행명, 지점명, 예금 종류 그리고 계좌 번호를 적어주세요.

(계좌번호는 왼쪽 칸부터 채워서 기입해 주세요)

郵便局名称(우체국 명칭) 쓰는 란은 우체국 은행 계좌일 때만 써주시고 해당되지 않는다면 비워두시면 됩니다.

보관용 (控用) 용지 작성하기

확정신고서의 (控) 라고 쓰여있는 흑백용지도 확정신고서 제1표의 내용과 동일하게 기입해 주세요.

나중에 세무서에서 보관용으로 돌려줍니다.

(수고하셨습니다~!!)

지금까지 확정신고서 제1표(第1表) 작성방법에 대해서 알아보았습니다.

다음 글에서는 둘째 장인 확정신고서 제2표(第2表) 를 작성하는 방법에 대해서 설명하겠습니다.

'일본 생활' 카테고리의 다른 글

| 일본 퇴사 후 귀국❹ - 후생연금보험 탈퇴일시금 신청하는 법 (+입금완료) (7) | 2024.03.24 |

|---|---|

| 일본 퇴사 후 귀국❸ - 확정신고서 작성하기 (제2표 작성방법 및 환급완료) (0) | 2024.03.22 |

| 일본 퇴사 후 귀국❶ - 납세관리인 신청서 작성 (확정신고, 탈퇴일시금 등) (0) | 2024.03.21 |

| 도쿄여행 I 도쿄 크리스마스 마켓 2023 후기 - 사전예약 티켓요금 (0) | 2023.12.10 |

| 에어서울 나리타 공항에서 체크인, 수하물 추가요금 (0) | 2023.12.10 |